Giá vàng: Hiểu được sự thay đổi giá vàng qua các năm

Trong bài viết trước, đã giải thích vai trò của bản vị vàng ở giữa thế kỷ 20 cho đến khi hệ thống này chấm dứt vào đầu thập niên 1970; bài này sẽ điểm lại giá vàng kể từ đó và làm nổi bật những khoảnh khắc quan trọng khiến giá biến động.

Điểm khởi đầu hiển nhiên là năm 1971, khi Mỹ bắt đầu rút khỏi bản vị vàng. Hãy nhìn đồ thị thể hiện các mức cao (đường màu xanh) và mức thấp (đường màu đỏ) theo từng năm kể từ khi bản vị vàng bị bãi bỏ.

Mức giá vàng cao nhất và thấp nhất theo từng năm

Bên dưới, diễn biến giá sẽ được chia theo thập kỷ cùng những sự kiện đáng chú ý liên quan. Ở phần đầu mỗi thập kỷ, hiển thị số liệu theo năm; với mức tối đa–tối thiểu của từng thập kỷ được đánh dấu hai sao và một sao tương ứng. Các số liệu có thể khác nhau tùy nguồn vì không có một sở giao dịch “chuẩn” duy nhất.

Tổng quan giá vàng thập niên 1970

Như đã nêu, bản vị vàng bắt đầu bị tháo dỡ từ đầu thập niên 1970. Tính chuyển đổi của đồng USD sang vàng chấm dứt vào tháng 8/1971. Cuối năm đó, Thỏa ước Smithsonian đưa giá vàng lên 38 USD/oz. Đến năm 1973, giá “quy chiếu” chuyển thành 42,22 USD (nhưng vì không còn chuyển đổi nên chỉ mang tính chuẩn tham chiếu).

Không ngạc nhiên khi sau khi chấm dứt chuyển đổi, giá vàng tăng mạnh. Mỹ lúc đó đã hiểu đây là hướng đi tất yếu. Nhìn trên biểu đồ, giá đã tăng ngay trước khi bản vị vàng kết thúc. Khi vàng được thả nổi theo cung–cầu, giá bật vọt. Tổng thống Ford cũng sửa quy định cho phép cá nhân sở hữu vàng; nhiều người xem đây như “phát súng lệnh”, và vàng lao lên.

Nhìn giai đoạn ngay sau khi chấm dứt chuyển đổi (1973–1974), giá nhảy vọt lên khoảng gấp 4 lần—một phần có thể do “bong bóng” của tài sản mới hấp dẫn này. Mức giá năm 1974 tạo đỉnh cho phần lớn những năm còn lại của thập niên 1970. Lạm phát cũng cao bất thường trong thập kỷ này.

Giá bắt đầu phá các ngưỡng cao mới cuối thập niên 1970. Từ 1978, vàng tăng bứt phá; mức thấp năm 1978 gần bằng mức cao của năm 1977. Mô hình này lặp lại năm 1979, với đỉnh 524 USD, gần như gấp đôi đỉnh năm trước.

Đây là bước ngoặt lịch sử của giá vàng. Một phần lớn lý do đến từ các mục tiêu kinh tế Mỹ theo đuổi sau Thế chiến II (được luật hóa bởi Employment Act 1946): thúc đẩy tối đa việc làm, sản lượng và sức mua. Hệ quả là lạm phát cao; thêm cú hích từ chiến tranh Việt Nam và giá dầu tăng khiến USD mất giá nhanh theo năm.

Lạm phát đạt 9% năm 1978 và 13% năm 1979—mức rất cao trong lịch sử. Vàng—với vai trò “kho lưu trữ giá trị” dễ cất giữ—tự nhiên trở thành hàng rào lạm phát. Khi người dân tìm đến vàng như nơi trú ẩn, giá tăng; điều này lại khuyến khích đầu cơ, có thể dẫn đến bong bóng nhờ hai lực: phòng hộ lạm phát + đầu cơ kéo giá.

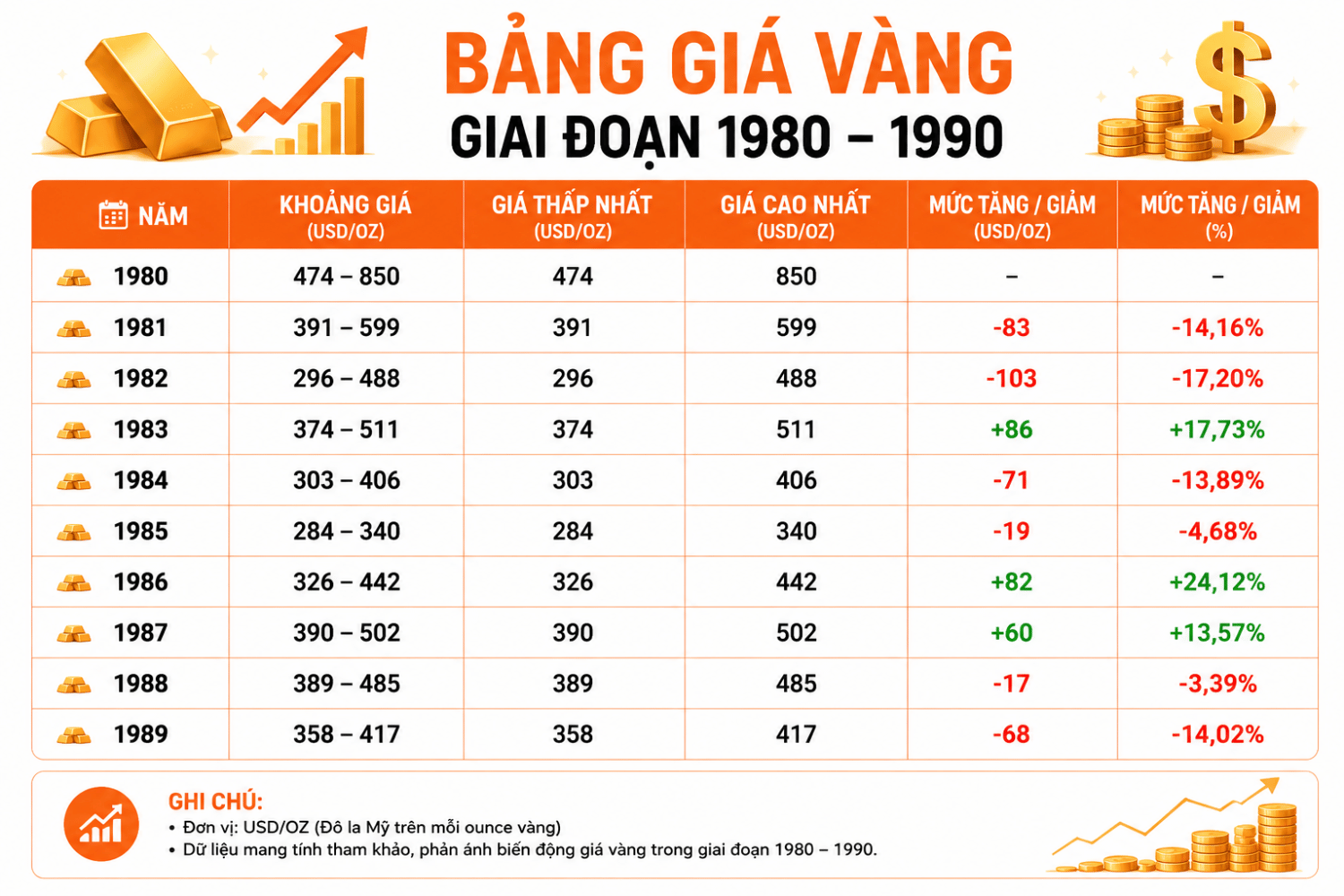

Tổng quan giá vàng thập niên 1980

Đầu thập niên 1980 là thời khắc lịch sử: vàng chạm đỉnh 850 USD vào tháng 1/1980—mức giá chưa từng có. Điều này càng “đỉnh” hơn nếu quy về giá hiện đại (theo lạm phát), tương đương khoảng 2.200–2.550 USD, tức đỉnh cao nhất trong lịch sử.

Bối cảnh tương tự 1973–1974: lạm phát rất cao, 12,5% (1980) và 8,5% (1981). Lạm phát khuyến khích đầu tư vào vàng và có thể hình thành bong bóng. Giá dầu tăng cũng góp phần đẩy lạm phát, vì dầu là đầu vào công nghiệp lớn.

Áp lực địa chính trị: Liên Xô xâm lược Afghanistan; Cách mạng Iran lật đổ Shah (được Mỹ ủng hộ), chấm dứt hơn 2.000 năm vương triều Ba Tư. Nỗi lo về chủ nghĩa cộng sản dâng cao; trong bối cảnh ấy, nhà đầu tư phương Tây muốn nắm giữ vàng trước khi việc này trở nên khó khăn.

Ngay sau đầu thập kỷ, lạm phát trở thành “kẻ thù số một” của chính phủ Mỹ. Fed dưới thời Paul Volcker liên tục nâng lãi suất: ba năm đầu thập kỷ, lãi suất trên 10%, có lúc vượt 15%—cao kỷ lục lịch sử—và thực sự đè lạm phát đi xuống. Tuy nhiên, suy thoái đầu thập niên 1980 gắn liền với việc tăng lãi và cú sốc dầu. Đến cuối 1982, kinh tế phục hồi và lãi được hạ bớt; phần còn lại của thập kỷ, lãi dao động 6–12%.

Lãi suất cao và lạm phát hạ nhiệt giúp giá vàng ổn định: vàng không còn được “cần” như hàng rào lạm phát; đồng thời, cơ hội đầu tư sinh lời khác trở nên hấp dẫn; chi tiêu đầu tư hộ gia đình co lại vì chi phí vay mua nhà tăng. Vàng tạo đáy năm 1985 sau các đỉnh đầu thập kỷ nhưng không giảm “thảm hại”; phần lớn thời gian còn lại, giá xoay quanh 300–500 USD. Bài học quen thuộc của đầu thập niên 1980: bong bóng tài sản nguy hiểm và rất dễ bị cuốn theo—dù nhìn lại mới thấy rõ.

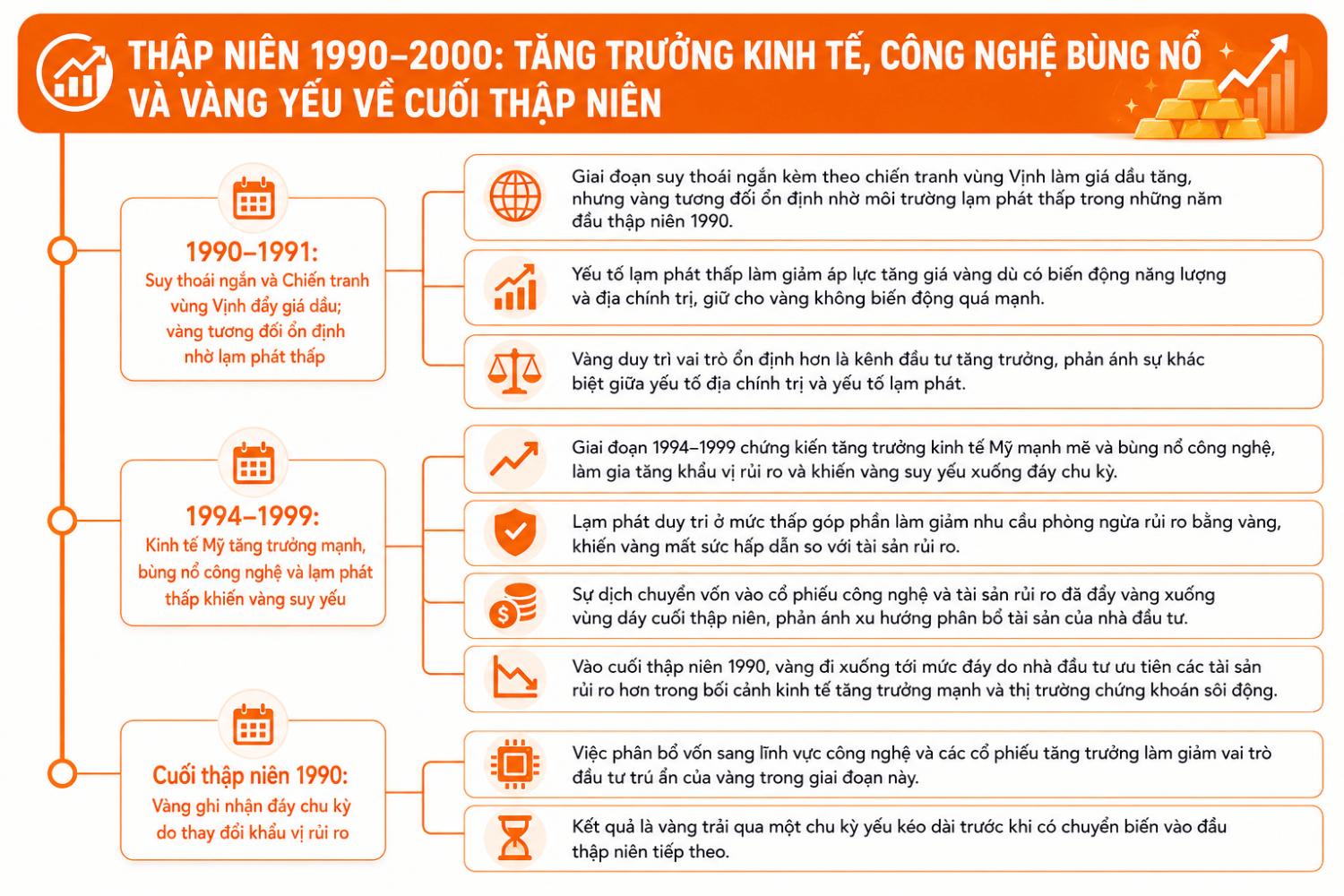

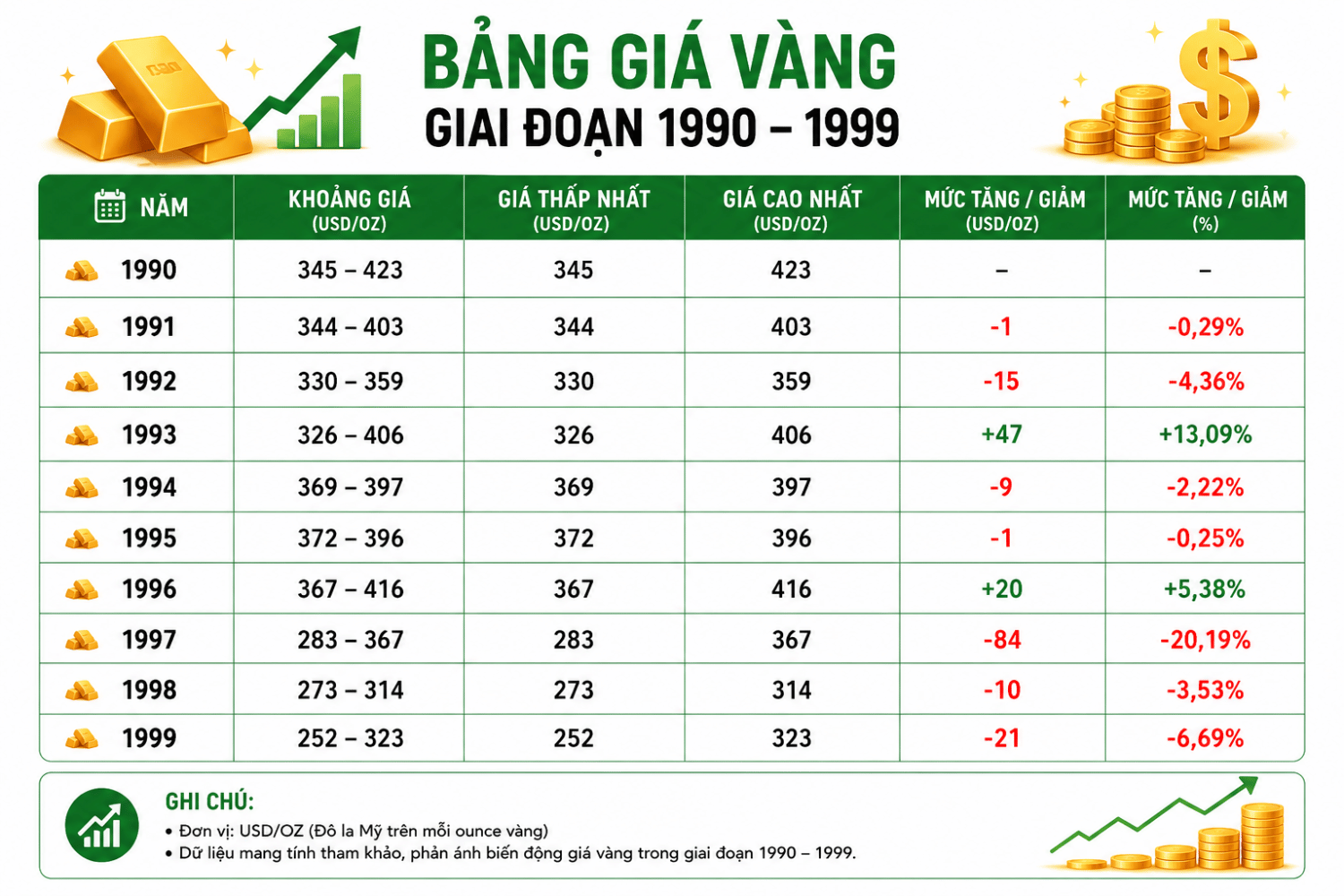

Tổng quan giá vàng thập niên 1990

Thập niên 1990 yên ả hơn. Suy thoái ngắn 1990–1991 không quá mạnh. Fed duy trì chính sách tiền tệ thắt chặt để chống lạm phát; kinh tế bị “đè” nhẹ vì tiền tệ lưu thông ít hơn. Khủng hoảng tiết kiệm–cho vay (1989) góp phần nhưng tác động nhỏ. Thêm cú sốc: Iraq xâm lược Kuwait (1990) đẩy giá dầu tăng hơn nửa năm; nền kinh tế vốn đang yếu khó phục hồi nhanh.

Giá vàng giữ ổn định quanh mức cuối thập niên 1980, dao động 350–400 USD cho đến cuối thập niên. Đây là giai đoạn NAFTA, Tổng thống Clinton; kinh tế Mỹ tăng trưởng tốt. Trong thời kỳ bùng nổ, sức hấp dẫn của vàng giảm vì nhà đầu tư ưu tiên các kênh sinh lời cao hơn.

Cuối thập niên 1990, giá giảm về quanh 300 USD. Lạm phát thập kỷ này thấp: 6% năm 1990, sau đó dưới 3,5% phần lớn thời gian—phản ánh qua các mốc “gắn sao” 1998–1999.

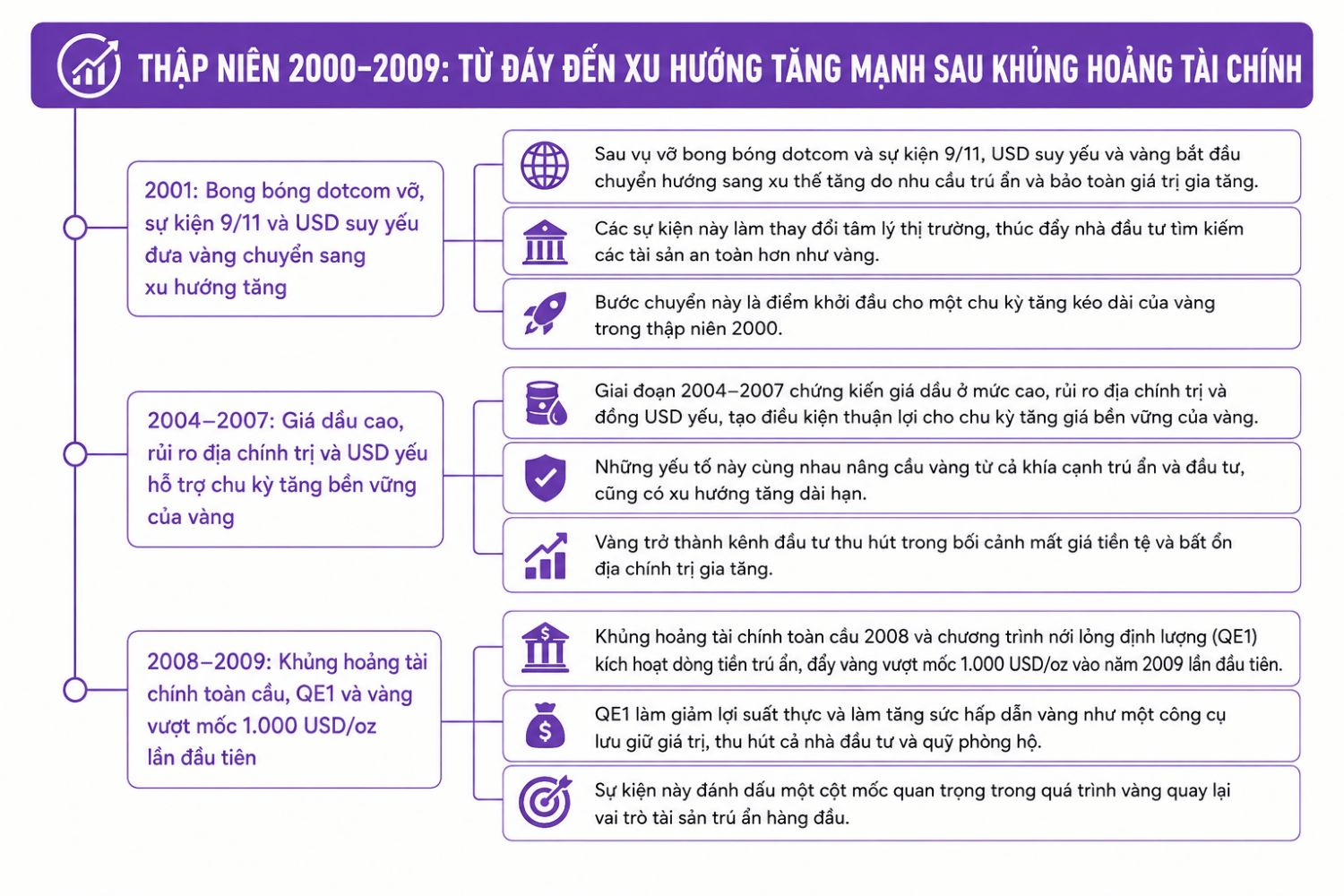

Tổng quan giá vàng thập niên 2000

Thập niên 2000 là một trong những giai đoạn biến động nhất.

Ngay ngày đầu thiên niên kỷ mới, cả thế giới nín thở chờ “lỗi Y2K”. Rốt cuộc, không có thảm họa; thế giới bước sang thiên niên kỷ mới.

Năm 2001, bong bóng công nghệ vỡ: nhiều doanh nghiệp Internet non trẻ mô hình kém và không có đường tới lợi nhuận; cổ phiếu công nghệ lao dốc. Thêm cú sốc 11/9/2001 làm kinh tế và ngành bảo hiểm thiệt hại nặng. Kinh tế đầu thập kỷ chật vật, suy thoái 2000–2001; đỉnh giá vàng 2001 “tụt” về mức thấp chưa thấy từ thập niên 1970.

Sau đó, mọi thứ đảo chiều: vàng bùng nổ từ 2002, leo thang nhiều năm. 2005, giá trở lại vùng “hợp” với thập niên 1980; 2006 nhích vượt mọi vùng giá từng thấy (trừ 1980); 2007 sát vùng đỉnh lịch sử; 2008–2009 phá vỡ mọi kỷ lục, lần đầu vượt 1.000 USD (20/2/2009).

Nguyên nhân gồm: USD yếu kéo theo dòng tiền trú ẩn sang vàng; giá dầu cao; căng thẳng quanh tham vọng hạt nhân của Iran. Cuối thập kỷ, khủng hoảng cho vay dưới chuẩn 2008 khiến chứng khoán–bất động sản suy sụp kéo dài; vốn đầu tư tràn sang vàng và hàng hóa trú ẩn.

Một yếu tố khác là các chương trình nới lỏng định lượng (QE): QE1 (12/2008–3/2010) bơm thanh khoản thông qua mua tài sản quy mô lớn, khuyến khích tín dụng–đầu tư; góp phần đẩy dòng tiền vào vàng. Đáng chú ý, lạm phát thập niên 2000 không phải lực chính (đỉnh 4,1% năm 2007; phần lớn quanh 2–3%): do đó, động lực vàng giai đoạn này nằm ở rủi ro hệ thống, USD yếu, khủng hoảng tín dụng và dòng tiền chính sách.

Giá vàng gần đây biến động thế nào trước các yếu tố kinh tế–địa chính trị

Những tháng đầu 2010 tiếp tục QE bắt đầu từ 2008 (gói khoảng 700 tỷ USD), dòng tiền chảy mạnh vào hàng hóa, gồm vàng, trong bối cảnh lo ngại USD tiếp tục mất giá. Vàng lập đỉnh mới 2010 và leo tiếp: 2011–2012 thiết lập vùng giá lịch sử cao. Dù quy đổi theo lạm phát thì 1980 vẫn là “đỉnh thực”, nhưng việc phá ngưỡng 1.000 USD và giữ được trên vùng này thu hút sự chú ý lớn.

Năm 2011—đỉnh cao giá vàng—chứng kiến “khủng hoảng trần nợ” ở Mỹ; chính phủ bế tắc ngân sách và tạm thời “đóng cửa”—đánh mạnh vào niềm tin nhà đầu tư; thêm nợ công châu Âu làm dấy lên lo ngại lạm phát tương lai. Không hiếm dự báo vàng 2.000–3.000 USD (mà rốt cuộc không xảy ra lúc đó).

Có thể gọi đây là bong bóng không? Giá tăng hơn gấp đôi 2009–2011 là rất nhanh, nhưng vùng giá cao kéo dài từ 7/2011 đến 4/2013—khá lâu so với khuôn mẫu “bong bóng”. Đà giảm cũng tương đối “êm”: bắt đầu 10/2012 và cơ bản hoàn tất 7/2013 quanh 1.329 USD, sau đó đi ngang 1.074–1.385 USD đến nhiều năm—không giống bong bóng vỡ “xì hơi” hoàn toàn.

Một phần giảm do chứng khoán (ví dụ S&P 500) hồi phục cuối 2012 kéo dòng tiền rời khỏi vàng. Về phía tăng, QE2 (cuối 2010–giữa 2011, khoảng 600 tỷ USD) được xem là chất xúc tác; QE3 (9/2013, mua ròng hàng tháng 40–85 tỷ USD) có thể đã “đỡ” đà giảm của vàng phần nào.

Từ 7/2013 đến nay (giai đoạn được bài gốc đề cập), giá tương đối ổn định 1.100–1.300 USD, với vài nhịp giảm nhanh cuối 2015 và 11/2016 nhưng phục hồi trong vòng hai tháng.

2018–2019: Chu kỳ cuối thập kỷ và nghiêng về phòng thủ

-

Kinh tế toàn cầu chậm lại vì thương chiến Mỹ–Trung; lợi suất thực dao động mạnh, nhu cầu trú ẩn khiến vàng nhích lên theo nhịp rủi ro.

-

Fed chuyển từ thắt chặt sang “tạm dừng/cắt giảm” cuối 2019, USD bớt mạnh, hỗ trợ vàng tiến dần về vùng 1.500 USD.

2020–2021: COVID-19, QE quy mô lớn và đỉnh lịch sử mới

-

Đại dịch kích hoạt gói nới lỏng tài khóa–tiền tệ chưa từng có; lợi suất thực rơi sâu, vàng bứt phá vượt 2.000 USD mùa hè 2020.

-

2021, kỳ vọng phục hồi–tiêm vắc-xin đẩy lợi suất danh nghĩa lên; vàng giằng co khi lạm phát bắt đầu nóng nhưng Fed chưa thắt chặt ngay.

2022–2023: Lạm phát cao bốn thập kỷ, chu kỳ tăng lãi nhanh và cầu ngân hàng trung ương

-

Lạm phát Mỹ/Âu chạm đỉnh nhiều thập kỷ do cung–cầu hậu COVID, giá năng lượng, chiến sự Ukraine; Fed–ECB tăng lãi quyết liệt, USD mạnh gây sức ép ngắn hạn lên vàng.

-

Bù lại, mua ròng vàng của ngân hàng trung ương đạt/tiệm cận kỷ lục, đặc biệt từ các nền kinh tế mới nổi, giúp giá giữ nền vững.

2024–2025: Đỉnh cao mới theo chu kỳ rủi ro–lợi suất thực–địa chính trị

-

Năm 2024, vàng ghi nhận các mốc cao lịch sử mới nhờ kỳ vọng hạ lãi, lợi suất thực hạ nhiệt, địa chính trị phức tạp và cầu chính thức–bán lẻ châu Á mạnh.

-

Bước sang 2025, quỹ đạo lãi suất, tăng trưởng chậm lại, nợ công/tài khóa Mỹ, rủi ro địa chính trị (Đông Âu–Trung Đông) và xu hướng đa dạng hóa dự trữ tiếp tục là động lực chính của vàng.

Những động lực cấu trúc nhà đầu tư cần theo dõi

-

Lợi suất thực và USD: Quan hệ nghịch với vàng trong trung hạn; lợi suất thực giảm/đi ngang thường hỗ trợ xu hướng tăng.

-

Cầu của ngân hàng trung ương: Mua ròng bền bỉ là “bệ đỡ” cấu trúc, nhất là khi nhu cầu dự trữ phi USD gia tăng.

-

Địa chính trị và tail-risks: Chiến sự, trừng phạt, gián đoạn thương mại–năng lượng thường tạo “risk premium” cho vàng.

-

ETF và dòng tiền phố Wall: Dù không còn chi phối như 2011, dòng tiền ETF vẫn quyết định nhịp–biên độ trong ngắn hạn.

-

Cung mỏ–tái chế: Sản lượng mỏ tăng chậm, chi phí khai thác cao hơn; tái chế phản ứng theo giá nhưng thiếu bền vững khi giá điều chỉnh.

Kịch bản tham chiếu cho giai đoạn tới

-

Kịch bản thuận lợi: Chu kỳ hạ lãi và/hoặc suy giảm tăng trưởng toàn cầu; lợi suất thực lùi; cầu ngân hàng trung ương–bán lẻ Á châu bền vững; giá duy trì vùng cao mới.

-

Kịch bản trung tính: “Hạ cánh mềm” của kinh tế Mỹ; lợi suất thực dao động hẹp; vàng đi ngang cao với các nhịp vượt–chốt lời theo tin vĩ mô.

-

Kịch bản bất lợi: Lợi suất thực bật tăng/policy hawkish hơn kỳ vọng; USD mạnh trở lại; dòng tiền rời khỏi tài sản trú ẩn—khi đó vàng có thể điều chỉnh về các vùng hỗ trợ dài hạn.

Vàng cách 4k không còn xa.

UPDATE 22.10.2025

Giá vàng tạo đỉnh tại 4380 USD.

UPDATE 28/05/2026